Futuro Italia 2019: cosa dicono i dati reali? Il futuro economico dell’Italia sarà rosa come ci viene detto da molti esponenti politici o le nubi continueranno ancora a lungo?

Qual è il futuro dell’economia italiana? Un grande 2019 o la prosecuzione dei segnali di scricchiolamento che si sentono nell’ultimo periodo? Cerchiamo di fare chiarezza sulla realtà economica italiana nel breve-medio termine. E per farlo dobbiamo un momento staccarci dalla penisola, spesso dilaniata da lotte di opposta propaganda, e utilizzare fonti affidabili internazionali.

Per il Fondo Monetario Internazionale il Pil crescerà molto meno del previsto

Il World Outlook pubblicato settimana scorsa dal Fondo Monetario Internazionale ha indicato per l’anno 2019 una crescita del Pil dello 0,6%, che è una quota molto inferiore a quella precedentemente prevista dell’1,1%. Rispetto alla valutazione di ottobre, quindi di soli 3 mesi precedente, il taglio è causato dall’approvazione della nuova manovra finanziaria che ha segnato una netta dilatazione della spesa pubblica con conseguenti preoccupazioni sulla tenuta dei titoli pubblici e per i rischi di aumento dei costi di finanziamento.

In particolare il Fmi punta il dito sull’interesse alto che l’Italia deve pagare per vendere i suoi titoli di debito pubblico. Inoltre si sottolinea che il trend degli interessi di altri paesi con economia “comparabile” alla nostra, come Germania, Usa e Regno Unito, è in calo.

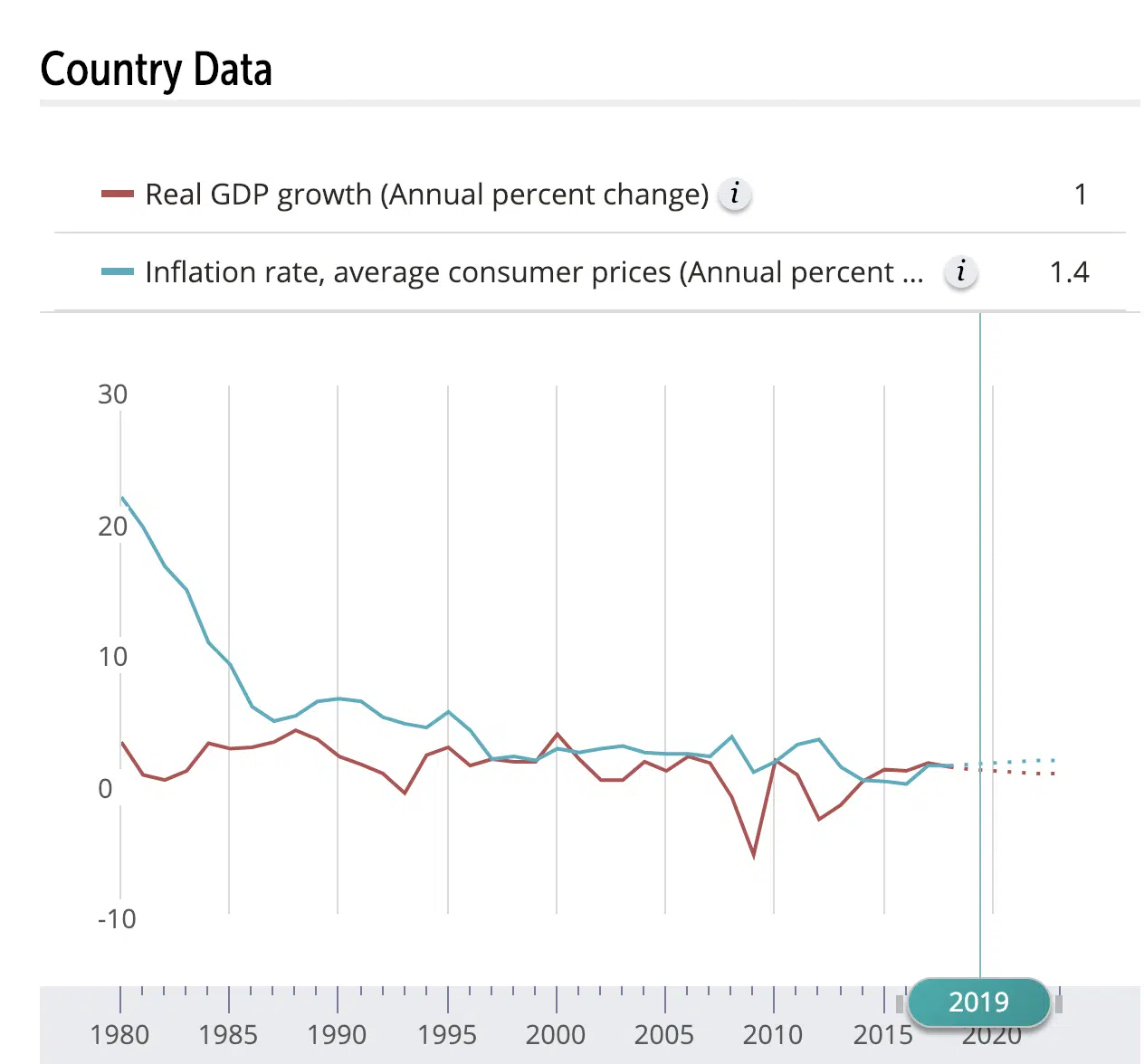

Anche l’inflazione resterà bassa

Il grafico sopra riportato indica la variazione negli ultimi quarant’anni di Pil e inflazione. A gennaio l’inflazione in Italia si è attestata allo 0,9%, in calo rispetto all’1,1% di dicembre. Siamo al secondo mese consecutivo di calo di questo importante dato: Eurostat ha anche comunicato che l’inflazione in Europa è a gennaio all’1,4%. Prezzi sostanzialmente fermi: buona notizia, penserete. Non è esattamente così dato che la stessa Banca Centrale Europea ha stimato in circa il 2% il livello “ottimale” di inflazione.

Un inflazione troppo basa incide sul salari, sul debito, e porta maggiori rischi di disoccupazione se perdura nel medio periodo.

Vedi anche: Finanziaria 2019: Fmi, Banca d’Italia, Ue, Inps, perché sono tutti contrari?

Stime negative anche da parte dell’Oecd

L’Organizzazione per la cooperazione e lo sviluppo economico ha a sua volta pubblicato in novembre una serie di stime sull’Italia. Le previsioni parlano di consumi privati che andranno riducendosi poiché la bassa crescita occupazionale (per altro in diminuzione ulteriore nel breve periodo) tempera i guadagni reali di reddito disponibile delle famiglie, andando a chiudere il margine positivo generato dalle politiche espansive approvate dalla recente legge di stabilità.

Anche gli investimenti delle imprese sono in calo e il rendimento dei titoli di Stato è cresciuto di 185 punti base dalla metà del 2018.

Vedi anche: Mario Draghi, qual è il suo futuro dopo la Bce?

Il reddito di cittadinanza farà poco se non si riforma il sistema di reclutamento

Il pessimismo delle agenzie di rating

Criticate da molti, messe in discussione in svariati momenti, eppure il parere delle agenzie di rating indirizza i movimenti di molti investitori. A ottobre Standard&Poor aveva mantenuto la valutazione dell’Italia a bbb ma indicando una prospettiva non di stabilità ma di peggioramento nel breve periodo. Secondo S&P la rotta verso il risanamento intrapresa dai precedenti governi è stata invertita, in particolare la prospettiva di diminuzione del colossale debito pubblico italiano, che si attesta quasi al 129%, si teme non vedrà una concretizzazione. E questo è un peso notevolissimo per la nostra economia, in particolare quando, come è già accaduto, si viene a mancare il forte sostegno della Bce tramite Quantitative Easing.

Il debito resta il problema numero uno (e non solo per noi)

Due giorni fa un approfondimento di Bloomberg a triplice firma (Salzano, Pogkas, Sils) tornava nuovamente sul problema debito italiano (Why Italy’s debt are Europe’s big problem). Si poneva l’accento sul fatto che il debito italiano non è solo un problema nostro ma del mondo intero. L’esposizione degli istituti europei rispetto al debito sovrano italiano e alle banche italiane in difficoltà è elevatissimo: parliamo di 425 miliardi di euro. In particolare la Francia, e due sue banche essenziali come Bnp Paribas e Credite Agricole, è la più esposta.

Ricordiamo un dato fondamentale: per restare in piedi l’Italia deve riuscire a piazzare sul mercato 400 miliardi di titoli pubblici l’anno. Il gioco dura finché gli interessi restano bassi e sostenibili, finché il famigerato “spread” non cresce e finché si riescono a trovare investitori disposti a comprare titoli della Penisola. Titoli che se diventano spazzatura, a catena fanno diventare “spazzatura” il portafoglio delle banche che li hanno acquistati (e sono ovviamente soprattutto quelle italiane, spesso già in sofferenza di loro).

Gli scenari descritti non portano certo ad un grande ottimismo, specie se non ci saranno variazioni significative nelle politiche economiche in atto.

Vedi anche: Ft, Italia, una bomba economica a tempo pronta ad esplodere.

© copyright (08/02/2019)